我們擅長商業(yè)策略與用戶體驗(yàn)的完美結(jié)合。

歡迎瀏覽我們的案例。

關(guān)于騰訊架構(gòu)調(diào)整,引發(fā)了業(yè)內(nèi)巨大關(guān)注。對于騰訊本身來說,此次架構(gòu)調(diào)整看起來不僅僅是對外界質(zhì)疑的一種回應(yīng)與及時(shí)改變,其實(shí)也恰恰是借助股價(jià)大跌、外界質(zhì)疑敲打的時(shí)機(jī)來從利益層面動刀,改變內(nèi)部板結(jié)的不適應(yīng)新形勢的舊架構(gòu)。

如果僅僅說是騰訊調(diào)整的動力僅僅來自內(nèi)部,與外部的質(zhì)疑不相干,其實(shí)說不通。

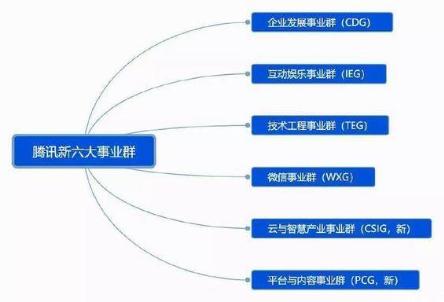

從它成立兩大新事業(yè)群“云與智慧產(chǎn)業(yè)事業(yè)群、平臺與內(nèi)容事業(yè)群”到撤銷三大舊事業(yè)群——“移動互聯(lián)網(wǎng)事業(yè)群、社交網(wǎng)絡(luò)事業(yè)群、網(wǎng)絡(luò)媒體事業(yè)群”,這種架構(gòu)層面的大規(guī)模動刀,其實(shí)本身是觸動了騰訊內(nèi)部很多人的利益,如果不是由外部的敲打來對其內(nèi)部形成巨大壓力,這種架構(gòu)調(diào)整引發(fā)的內(nèi)部動蕩與阻力會大很多。

有句話是說,觸動利益比觸動靈魂還難,而外部的質(zhì)疑恰恰能給騰訊一個(gè)改變的契機(jī),在內(nèi)部形成共識,將變革相對順利推行下去。

業(yè)內(nèi)均知,騰訊的頑疾在于現(xiàn)有架構(gòu)部門之間的業(yè)務(wù)與數(shù)據(jù)割裂,各個(gè)數(shù)據(jù)分在各個(gè)部門,互相封閉互相扯皮,這個(gè)問題已經(jīng)被業(yè)內(nèi)提出很多次。

騰訊眾創(chuàng)空間創(chuàng)業(yè)營導(dǎo)師吳宵光曾經(jīng)在 2015 年提到,2012 年以前 QQ 散落在三個(gè)部門,QQ 在一塊,無線 QQ 在另外一塊,QQ 上的增值服務(wù)、SNS 業(yè)務(wù)又在另外一部分,三部分扯得一塌糊涂,天天扯不完的協(xié)調(diào),開會都是在協(xié)調(diào),都不在談業(yè)務(wù),實(shí)際上最后用戶體驗(yàn)沒有人負(fù)責(zé)。

老道消息也曾指出,這種割裂遠(yuǎn)大于協(xié)同的事業(yè)群架構(gòu),在 3 年前 OMG 第一次做微視時(shí)候就暴露出它的弊端:騰訊視頻好好的底層播放器,微視不能用;做動態(tài)濾鏡需要圖形專家,深圳(還是上海)放著的優(yōu)圖團(tuán)隊(duì)調(diào)動不了;各種基礎(chǔ)工具不統(tǒng)一,什么都得從頭做。好好的一支精悍團(tuán)隊(duì),最后被磨得心氣全無。

也有業(yè)內(nèi)人士一針見血指出,WXG 和 IEG 除了都能用 QQ 登陸,好像其他的完全是的隔離狀態(tài)。

騰訊暴露的這些問題其實(shí)也是存在許多巨頭之間的大公司病,騰訊也不是沒有看到,但難題在于部門之間的 KPI 設(shè)定與各部門之間的利益問題,導(dǎo)致很難解決,而騰訊架構(gòu)調(diào)整的一大目的顯然也是針對這個(gè)問題來的,在技術(shù)上建立中臺體系,就是要打破各個(gè)業(yè)務(wù)在數(shù)據(jù)上的隔閡。

騰訊云欠賬太多,但騰訊猛然驚醒,阿里或該焦慮了

此次架構(gòu)調(diào)整的重要一步就是,成立云與智慧產(chǎn)業(yè)事業(yè)群(CSIG,即 Cloud and Smart Industries Group)。整合騰訊云、互聯(lián)網(wǎng)+、智慧零售、教育、醫(yī)療、安全和 LBS 等行業(yè)解決方案。

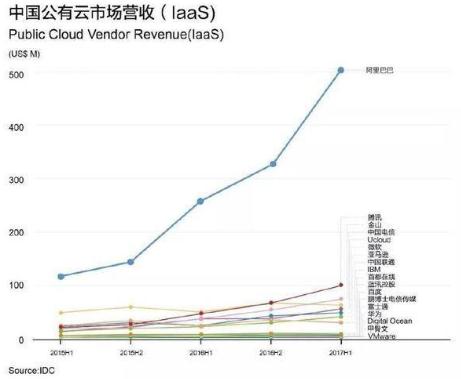

騰訊這次調(diào)整顯示出幾點(diǎn)信號,其一,騰訊在云服務(wù)市場的欠賬太多,需要重點(diǎn)補(bǔ)齊。其二,阿里云的勢頭已經(jīng)不得不引起騰訊的足夠重視。IDC 今年 7 月份發(fā)布的《中國公有云服務(wù)市場半年度跟蹤報(bào)告》顯示,阿里云占據(jù)了中國云計(jì)算 IaaS 市場 47.6% 的份額,騰訊云則為 10%。營收規(guī)模上是第二名騰訊的 5 倍。

反觀騰訊云雖在中國市場排名第二,但是營收只有 2.51 億美元,市場份額為 10.3%,在此領(lǐng)域與阿里不在同一量級。此前知名投行摩根士丹利也曾發(fā)布報(bào)告稱,阿里云在中國公共云市場上占據(jù)絕對主導(dǎo)地位,正在急速成長為 IT 巨頭。

而在今年的 8 月 5 日,有消息稱,北京一家初創(chuàng)公司在使用騰訊云服務(wù)器 8 個(gè)月后,放在云服務(wù)器上包括備份的數(shù)據(jù)全部丟失,導(dǎo)致公司幾年來的平臺數(shù)據(jù)全部丟失。后來騰訊云對此向該公司表達(dá)歉意,愿意賠償該公司在騰訊云產(chǎn)生的實(shí)際消費(fèi),承諾為該公司提供額外補(bǔ)償。該事件對騰訊云品牌影響頗大。

過去幾年,因?yàn)槭掷镉形⑿胚@張船票,為騰訊抵擋了許多危機(jī)并忽視了許多機(jī)會,包括 AI、云服務(wù)、短視頻等諸多新興市場的機(jī)會,而在云服務(wù)市場,在 2009 年,阿里巴巴已獨(dú)立阿里云團(tuán)隊(duì)。

不過在隨后的 2010 年,騰訊也看到了這一領(lǐng)域的機(jī)會,不過并沒有抓住。從今天來看,騰訊無論從經(jīng)驗(yàn)與資源的積累還是技術(shù)層面,均欠賬太多。

《騰訊的B端焦慮》一文指出,加入騰訊的陳磊早在 2010 年就建立了騰訊云,并實(shí)施了一系列戰(zhàn)略計(jì)劃:通過創(chuàng)投等方式,向早期創(chuàng)業(yè)公司提供免費(fèi)云服務(wù);通過媒體平臺,向中期和成熟創(chuàng)業(yè)團(tuán)隊(duì)提供云服務(wù)禮包;向社會提供免費(fèi)的大規(guī)模計(jì)算力,同時(shí)開放騰訊自身運(yùn)營游戲和社交的數(shù)據(jù)模型。

但當(dāng)時(shí) SNG 負(fù)責(zé)人湯道生卻主張利潤為先。2014 年陳磊離職,2016 年騰訊才重視云計(jì)算,開始與阿里搶市場,但比阿里晚了近 7 年。湯道生說,“現(xiàn)在很清楚了,云業(yè)務(wù)是騰訊必須要拿下的陣地”。

騰訊宣稱在互聯(lián)網(wǎng)上半場,騰訊的使命是做好連接;而在下半場,騰訊的使命是成為各行各業(yè)最貼身的數(shù)字化助手。其實(shí)如果仔細(xì)考慮。騰訊做的還是連接,翻譯一下就是,上半場是連接用戶,下半場是連接產(chǎn)業(yè)。連接產(chǎn)業(yè),過去阿里一直在做,騰訊這次要涉足的是阿里過去的主戰(zhàn)場之一。

早在 2012 年,阿里與騰訊同時(shí)調(diào)整了一次組織架構(gòu),騰訊的這次調(diào)整,其實(shí)就是向阿里的 2012 年組織架構(gòu)看齊,推倒部門墻,形成真正意義上的一個(gè)公司層面的統(tǒng)一架構(gòu),集中力量辦大事,而不是讓藩王之間各自倚資源自重,形成獨(dú)立王國,分散公司的整體戰(zhàn)斗力與協(xié)同能力。

組織架構(gòu)的調(diào)整無外乎來自于幾種情況,其一是外部環(huán)境發(fā)生了巨大變化,產(chǎn)生了新的危機(jī);其二是內(nèi)部原有的組織架構(gòu)已經(jīng)不適應(yīng)當(dāng)前的競爭大環(huán)境。其三是,嗅到了未來互聯(lián)網(wǎng)的大趨勢,按照騰訊所說的是,從消費(fèi)互聯(lián)網(wǎng)向產(chǎn)業(yè)互聯(lián)網(wǎng)遞進(jìn)。

騰訊組織架構(gòu)調(diào)整的這一步棋,有騰訊的B端焦慮,2017 年年底,馬化騰就在公司員工大會中提出:“現(xiàn)在的騰訊需要更‘To B’的能力,需要在組織架構(gòu)上進(jìn)行從內(nèi)到外系統(tǒng)性梳理。”

但這些調(diào)整不僅僅是外部競爭環(huán)境的變化,更多其實(shí)也有對未來新機(jī)會的嗅覺。如果騰訊按照新的戰(zhàn)略重心布局,未來該焦慮的或許是阿里。

在C端市場,騰訊也在遭遇頭條對用戶時(shí)間的蠶食,根據(jù) QuestMobile2018 年 7 月發(fā)布的中國移動互聯(lián)網(wǎng) 2018 上半年的報(bào)告: 用戶在今日頭條系使用時(shí)長占比從 3.9% 增長到了 10.1%,增長了 1.6 倍,騰訊系總使用時(shí)長較 2017 年同期的 54 .3% 下滑至 47.7%,同比下滑 6.6%。當(dāng)前頭條的勢頭來看,短時(shí)間內(nèi),騰訊很難有效狙擊頭條的上行趨勢,這意味著騰訊在C端依然要全力加碼,但同時(shí)也必然需要向B端尋找新的增量空間。

而阿里在云服務(wù)市場的發(fā)展可以說是抓住了騰訊沒有看到的時(shí)間窗口,穩(wěn)穩(wěn)的走了許多年,騰訊后知后覺之下,發(fā)現(xiàn)阿里已經(jīng)走得夠遠(yuǎn)了。數(shù)據(jù)顯示,2017 年,阿里巴巴三大類投資項(xiàng)目中,“企業(yè)服務(wù)”排在“金融”、“電商”之前,去年 70 多次的投資里,“企業(yè)服務(wù)”領(lǐng)域的項(xiàng)目約有 24 個(gè),占比 31% 左右。

Gartner2018 年 6 月發(fā)布的 2017 年度全球公有云 IaaS 市場份額分析報(bào)告中顯示,亞馬遜 AWS、微軟 Azure、阿里云位列全球公有云 IaaS 市場前三甲。某種程度上,阿里巴巴在世界云計(jì)算市場已經(jīng)處于第一陣營了。而在剛剛結(jié)束的云棲大會上,阿里云也已經(jīng)宣布成立全球交付中心,加快了國際化的步伐。

但是騰訊猛然驚醒之下,阿里或許也應(yīng)該從戰(zhàn)略上重視騰訊云服務(wù)的架構(gòu)調(diào)整方向做出應(yīng)對布局。無論從大數(shù)據(jù)層面還是騰訊的生態(tài)能力與產(chǎn)業(yè)的關(guān)聯(lián)度來看,騰訊均不弱于阿里。阿里掌握數(shù)億人交易數(shù)據(jù)和習(xí)慣,騰訊也掌握著數(shù)億人的習(xí)慣數(shù)據(jù)。對比 Face book 和今日頭條,如果騰訊能充分利用其積累起來的數(shù)據(jù)形成算法優(yōu)勢,它在內(nèi)容和社交平臺方面廣告營收還遠(yuǎn)遠(yuǎn)未到天花板。

這次騰訊對云服務(wù)的重視,更多還是嗅到了新的機(jī)會,而騰訊去年也投資了多家“B端”企業(yè),如快法務(wù)、活動行、銷售易等,基本覆蓋法務(wù)、活動、銷售等各個(gè)垂直細(xì)分領(lǐng)域。在此前騰訊發(fā)布的截至 2018 年 6 月 30 日未經(jīng)審計(jì)的第二季度及中期業(yè)績,騰訊“其他業(yè)務(wù)”(支付及云服務(wù))收入同比增長 81% 至 174.96 億元,首次超過了社交網(wǎng)絡(luò),排在收入占比的第二位,僅次于網(wǎng)絡(luò)游戲。某種程度上,騰訊也看到了一個(gè)無心插柳柳成蔭的新領(lǐng)域的新機(jī)會。

而騰訊云的B端服務(wù)體系正在和相關(guān)產(chǎn)業(yè)有效的對接,比如摩拜單車通過騰訊云獲得一整套云端與車載模塊的通信服務(wù),蔚來汽車與騰訊云合作,將云技術(shù)擴(kuò)散到傳統(tǒng)汽車行業(yè)中,打造智能車聯(lián)網(wǎng)。公開資料顯示,騰訊云已經(jīng)有 2000 多個(gè)合作伙伴,行業(yè)解決方案超過六十個(gè),在政務(wù)、醫(yī)療、工業(yè)、零售、交通、金融等領(lǐng)域都創(chuàng)造了一些數(shù)字化轉(zhuǎn)型成功探索的案例。此外,騰訊以來也加速了其在數(shù)據(jù)中心建設(shè)的布局。

阿里這么多年來雖然與騰訊在諸多戰(zhàn)場有交鋒,但吊詭的是,唯獨(dú)在云服務(wù)市場,騰訊卻沒有重點(diǎn)對待,阿里更多是一個(gè)人的戰(zhàn)斗,而騰訊旗下的騰訊文檔、公眾號、小程序、泛娛樂 IP、人工智能、云平臺等,其實(shí)是相對優(yōu)質(zhì)的“To B”的資產(chǎn),只不過過去一直處于分散與封閉狀態(tài),而騰訊如果將對B端的攻堅(jiān)戰(zhàn)提升到前所未有的戰(zhàn)略高度時(shí),或許也意味著阿里云這么多年來的舒服日子要結(jié)束了。

畢竟,騰訊的每一次組織架構(gòu)調(diào)整與自我進(jìn)化與重點(diǎn)攻堅(jiān)的領(lǐng)域,一直以來,在帶動產(chǎn)業(yè)層面的品牌號召力夠強(qiáng),如果說騰訊過去的內(nèi)容產(chǎn)業(yè)是一個(gè)同時(shí)面向B端和C端的產(chǎn)業(yè),那么全中國靠內(nèi)容吃飯的人,基本大部分都在微信的內(nèi)容生態(tài)上混飯吃。很多人已經(jīng)在思考,騰訊向產(chǎn)業(yè)互聯(lián)網(wǎng)的轉(zhuǎn)身,會不會帶來下一波新的風(fēng)口,繼而帶動掘金的新機(jī)會?畢竟,馬化騰與騰訊的品牌還是足夠靠譜的。

云服務(wù)是藍(lán)海市場,騰訊的難題與機(jī)會同在

而云服務(wù)領(lǐng)域目前在國內(nèi)來說還是藍(lán)海市場,離贏家通吃還遠(yuǎn),也未到市場格局落定的程度。在過去的許多年,騰訊的核心能力在于社交與內(nèi)容,但未來這個(gè)核心能力可能要加上云計(jì)算。在 2017 年第一季度財(cái)報(bào)發(fā)布后的電話會議上,劉熾平明確表示,騰訊會繼續(xù)在人工智能和云計(jì)算領(lǐng)域加大投入,令其成為騰訊的核心能力。

但是,騰訊的難題在于它的頑疾不是將架構(gòu)調(diào)整就能完全解決掉。在新的組織架構(gòu)下,騰訊云能否在獨(dú)立成為事業(yè)群后,得到更多的資源傾注和戰(zhàn)略支持、能否實(shí)現(xiàn)真正的開放,內(nèi)部協(xié)同和分享機(jī)制還有待觀察,畢竟,對于騰訊來說,多年來形成的部門墻要一下子推倒并不容易,這涉及到各部門之間的利益與資源、KPI 的協(xié)調(diào)就足夠盤根錯(cuò)節(jié)了,走出舒適區(qū)會遭遇很大的阻力,山頭利益關(guān)系,都要重新劃分。

再次是,騰訊的技術(shù)欠賬太多,關(guān)于騰訊的技術(shù)建設(shè)是否處于落后同體量公司的狀態(tài)也引發(fā)了業(yè)內(nèi)的一些質(zhì)疑與爭論,其原有的技術(shù)儲備是否能有效帶動新業(yè)務(wù)還存在疑問。有人形象的指出,到了騰訊這個(gè)體量和規(guī)模的公司做組織變革,差不多就相當(dāng)于給一輛高速公路上疾馳的重卡換零件,并且期間車還不能停,不能減速。難度可想而知。

不過總的來說,最怕的是雄獅的覺醒,騰訊也不是沒有機(jī)會。阿里過去幾年就是充分利用其數(shù)據(jù),利用騰訊戰(zhàn)略上忽視的一個(gè)足夠長的時(shí)間窗口,打造出了阿里云 IOT、盒馬、螞蟻金服等物聯(lián)網(wǎng)、新零售與金融項(xiàng)目。而騰訊之前已有的組織結(jié)構(gòu),數(shù)據(jù)割裂,缺乏整合,在組織架構(gòu)上,騰訊 TEG 和 WXG 等均自建云平臺,這導(dǎo)致了騰訊的云在火力上無法集中,各自作戰(zhàn)。

它雖然是一艘巨輪,但更像是一家松散的集團(tuán),但如果內(nèi)部統(tǒng)一、打通形成協(xié)同效應(yīng),潛力依然不可小覷,因?yàn)楫a(chǎn)業(yè)互聯(lián)網(wǎng)的戰(zhàn)爭就是如何充分利用數(shù)據(jù)的協(xié)同戰(zhàn)爭,依托 QQ 和微信兩大平臺,騰訊云也能夠接入大量企業(yè)和個(gè)人用戶。在騰訊公布的歷史數(shù)據(jù)中,騰訊云業(yè)務(wù)保持著 100% 左右的增長速度。這次如此大規(guī)模的組織架構(gòu)調(diào)整,帶給騰訊的人事調(diào)動、利益切割、資源分配等諸多陣痛難免,但帶給騰訊的也或?qū)且粋€(gè)全新的發(fā)展階段。

從騰訊過往的組織架構(gòu)調(diào)整來看,每一次變革給騰訊這艘巨輪帶來的驅(qū)動力都不可小覷,在云服務(wù)市場來看,這次調(diào)整背后的戰(zhàn)略是騰訊準(zhǔn)備要用集團(tuán)作戰(zhàn)的方式,以規(guī)模策略去打,顯然,重點(diǎn)目標(biāo)對象或許依然是阿里,要從阿里口中奪食。雖然今年來外界一直在唱衰騰訊,但阿里應(yīng)該保持足夠的清醒。

(邯鄲h5網(wǎng)站建設(shè))

小米應(yīng)用商店發(fā)布消息稱 持續(xù)開展“APP 侵害用戶權(quán)益治理”系列行動 11:37:04

騰訊云與CSIG成立政企業(yè)務(wù)線 加速數(shù)字技術(shù)在實(shí)體經(jīng)濟(jì)中的落地和應(yīng)用 11:34:49

樂視回應(yīng)還有400多人 期待新的朋友加入 11:29:25

亞馬遜表示 公司正在將其智能購物車擴(kuò)展到馬薩諸塞州的一家全食店 10:18:04

三星在元宇宙平臺推出游戲 玩家可收集原材料制作三星產(chǎn)品 09:57:29

特斯拉加州San Mateo裁減229名員工 永久關(guān)閉該地區(qū)分公司 09:53:13